Cyfrowa transformacja w bankach

JAK ZMIENIA SIĘ SYSTEM BANKOWY W DOBIE CYFRYZACJI?

JAKI POWINIEN BYĆ KIERUNEK ZMIAN W POLSKICH BANKACH?

JAKICH KOMPETENCJI BRAKUJE PRACOWNIKOM?

Nowe technologie zmieniają funkcjonowanie systemu finansowego, podważając ustabilizowaną na przestrzeni ostatnich stuleci rolę banku. Zmieniły się oczekiwania i potrzeby klientów indywidualnych, swobodnie poruszających się po sieci, przyzwyczajonych do szerokich możliwości wyboru i domagających się uważnego traktowania. Zmianie uległy także potrzeby cyfryzujących się firm, które w coraz większym zakresie sprzedają swoje – nierzadko cyfrowe – produkty za pośrednictwem kanału e‑commerce na rynkach międzynarodowych i potrzebują nowatorskich rozwiązań w zakresie płatności. Chcąc utrzymać i rozszerzyć obecność na rynku, banki muszą przejść gruntowną transformację cyfrową, co zakłada konieczność wewnętrznej restrukturyzacji oraz zmianę myślenia o charakterze pracy bankowca.

JAK ZMIENIA SIĘ SYSTEM BANKOWY W DOBIE CYFRYZACJI?

Jednym ze sztandarowych wytworów cyfrowej rewolucji w obszarze gospodarki są fintechy, które wykorzystują potencjał najnowszych technologii do ulepszania sposobu świadczenia usług finansowych. Logika ich działania stawia klienta w centrum zainteresowania: standardowo świadczą usługi drogą elektroniczną, umożliwiając klientom korzystanie z nich w dowolnym miejscu i o dowolnej porze. Powszechnie wykorzystują również rozwiązania blockchainowe, które mogą zagrozić historycznej roli pośrednika i gwaranta transakcji finansowych, jaką odgrywają banki.

JAKI POWINIEN BYĆ KIERUNEK ZMIAN W POLSKICH BANKACH?

JAKICH KOMPETENCJI BRAKUJE PRACOWNIKOM?

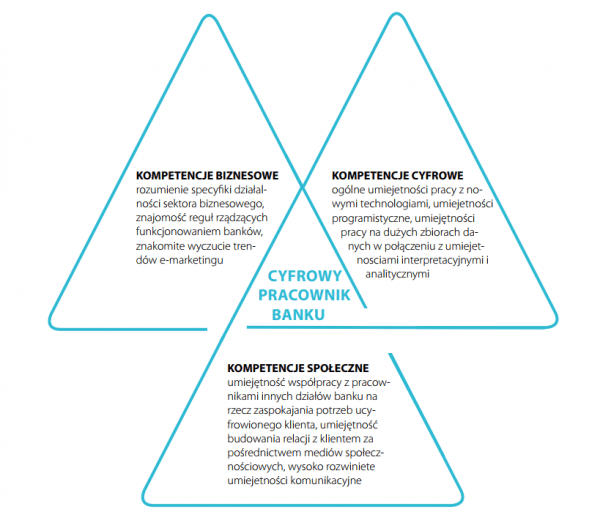

Sektor bankowy należy do najbardziej zagrożonych brakiem pracowników z odpowiednimi kompetencjami cyfrowymi kompetencjami cyfrowymi. Aż 62% przedstawicieli tego sektora zadeklarowało, że brak pracowników z odpowiednimi kompetencjami odbija się niekorzystnie na rozwoju firmy. Sami pracownicy banków byli przekonani, że ich obecne kompetencje przestaną być potrzebne i aktualne w ciągu 2 lat (30%) lub 4–5 lat (44%).

Kompetencje cyfrowego pracownika banku

Źródło: Capgemini (2015). World Retail Banking Report.